安装人员食宿费可计入固定资产原值吗?注销公司需要缴清认缴资本吗?

安装人员食宿费可计入固定资产原值吗

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

《企业所得税法实施条例》第五十八条规定: 固定资产按照以下方法确定计税基础:(1)外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础;

提示:直接归属于使该资产达到预定用途发生的其他支出,是指使固定资产达到预定可使用状态面发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。对于该设备的安装人员的食宿费用支出,应属于为使该固定资产达到预定可使用状态发生的支出,所以应可以计入固定资产原值。

注销公司需要缴清认缴资本吗?

认缴的注册资金不到位,公司不可以注销。

拓展:注册资本是指合营企业在登记管理机构登记的资本总额,是合营各方已经缴纳的或合营者承诺一定要缴纳的出资额的总和。我国法律、法规规定,合营企业成立之前必须在合营企业合同、章程中明确企业的注册资本,合营各方的出资额、出资比例、利润分配和亏损分担的比例,并向登记机构登记

注册资本:除法律、行政法规以及国务院决定对公司注册资本实缴另有规定的外,公司股东(发起人)自主约定认缴出资额、出资方式、出资期限等,并记载于公司章程。

缴纳形式:不限制公司设立时股东(发起人)的首次出资比例;不限制股东(发起人)的货币出资比例。

标签: 安装人员住宿费计入什么科目 购买固定

-

香兰的生长习性是什么?香兰的主要价值是什么? 天天热头条 香兰的生长习性是什么?兰花一般生长在深山幽谷的山腰谷壁,透水和保

香兰的生长习性是什么?香兰的主要价值是什么? 天天热头条 香兰的生长习性是什么?兰花一般生长在深山幽谷的山腰谷壁,透水和保 -

潢川县市场监管综合行政执法大队正式揭牌 日前,潢川县市场监管综合行政执法大队举行揭牌仪式,标志着潢川县推进

潢川县市场监管综合行政执法大队正式揭牌 日前,潢川县市场监管综合行政执法大队举行揭牌仪式,标志着潢川县推进 -

华容道怎么玩?汽车华容道519攻略是什么? 焦点讯息 华容道怎么玩?1、右边挪出空位,将关羽往上顶。2、曹操移动至中间。

华容道怎么玩?汽车华容道519攻略是什么? 焦点讯息 华容道怎么玩?1、右边挪出空位,将关羽往上顶。2、曹操移动至中间。 -

使用移动叔叔工具箱需做哪些准备?具体操作时有哪些流程?-天天即时看 使用移动叔叔工具箱需做哪些准备?1、在整个过程中最好关闭手机网络

使用移动叔叔工具箱需做哪些准备?具体操作时有哪些流程?-天天即时看 使用移动叔叔工具箱需做哪些准备?1、在整个过程中最好关闭手机网络 -

环球微资讯!银手镯是什么意思?银手镯发黑是怎么回事? 银手镯是什么意思银手镯寓意着吉祥如意,表面的纹路有着吉祥的好意

环球微资讯!银手镯是什么意思?银手镯发黑是怎么回事? 银手镯是什么意思银手镯寓意着吉祥如意,表面的纹路有着吉祥的好意 -

OpenAI宣布ChatGPT Plus的用户可以使用ChatGPT应用上名为“浏览”的新功能_每日速讯 微软和OpenAI此前宣布,将在今年某个时候推出浏览功能。该功能肯定会让

OpenAI宣布ChatGPT Plus的用户可以使用ChatGPT应用上名为“浏览”的新功能_每日速讯 微软和OpenAI此前宣布,将在今年某个时候推出浏览功能。该功能肯定会让

-

剑网3怎么抓马?剑网3抓马有技巧吗? 剑网3怎么抓马?高级马有两种。不过在抓马前你需要去马商那里购买套

剑网3怎么抓马?剑网3抓马有技巧吗? 剑网3怎么抓马?高级马有两种。不过在抓马前你需要去马商那里购买套 -

焦点日报:上证指数的黄线和白线代表什么?k线三条线颜色怎么看? 上证指数的黄线和白线代表什么?1、黄色线:黄色线是上证指数的5日均

焦点日报:上证指数的黄线和白线代表什么?k线三条线颜色怎么看? 上证指数的黄线和白线代表什么?1、黄色线:黄色线是上证指数的5日均 -

金牛座一直以来都不是特别的喜欢说话 想要严肃? 世界快资讯 巨蟹座:非常沉稳巨蟹座就是那种特别沉稳的人,所以说这样的人他们

金牛座一直以来都不是特别的喜欢说话 想要严肃? 世界快资讯 巨蟹座:非常沉稳巨蟹座就是那种特别沉稳的人,所以说这样的人他们 -

做家教一般多少钱一个小时?985大学生家教1小时多少钱? 世界讯息 做家教一般多少钱一个小时?大学生一对一家教补课70-150元 小时,在职

做家教一般多少钱一个小时?985大学生家教1小时多少钱? 世界讯息 做家教一般多少钱一个小时?大学生一对一家教补课70-150元 小时,在职 -

环球速读:洛克王国翼系徽章怎么拿2023?洛克王国翼系徽章怎么修水渠? 怎么拿洛克王国翼系徽章:1、点击地图图标,打开洛克王国的世界地图

环球速读:洛克王国翼系徽章怎么拿2023?洛克王国翼系徽章怎么修水渠? 怎么拿洛克王国翼系徽章:1、点击地图图标,打开洛克王国的世界地图 -

环球消息!双鱼座整个人的思维非常灵活 想法特别的多? 天秤座:颜值很高天秤座一般都是颜值非常高的人,她们的长相都是特

环球消息!双鱼座整个人的思维非常灵活 想法特别的多? 天秤座:颜值很高天秤座一般都是颜值非常高的人,她们的长相都是特 -

csgo搬砖赚钱是真的吗?csgo搬砖一个月能赚多少? 很多喜欢玩csgo的小伙伴都知道开箱是一个非常随机的玩法,你可能开出非常贵的饰品,也有可能开出没什么用的外观,今天小编就为大家带来csgo

csgo搬砖赚钱是真的吗?csgo搬砖一个月能赚多少? 很多喜欢玩csgo的小伙伴都知道开箱是一个非常随机的玩法,你可能开出非常贵的饰品,也有可能开出没什么用的外观,今天小编就为大家带来csgo -

世界球精选!标准信号源是什么?标准信号源偏低的原因 标准信号源是什么?标准信号源是一种仪器,可以产生已知频率和幅度的

世界球精选!标准信号源是什么?标准信号源偏低的原因 标准信号源是什么?标准信号源是一种仪器,可以产生已知频率和幅度的 -

中国移动是国企还是央企?中国移动员工有编制吗? 时快讯 中国移动是国企还是央企?中国移动是国企,同时也是央企。两种说法都

中国移动是国企还是央企?中国移动员工有编制吗? 时快讯 中国移动是国企还是央企?中国移动是国企,同时也是央企。两种说法都 -

全球热门:非农数据对股市影响?办房贷银行会查网贷大数据吗? 非农数据对股市影响非农数据的好坏对港股的影响比较大,但是对国内

全球热门:非农数据对股市影响?办房贷银行会查网贷大数据吗? 非农数据对股市影响非农数据的好坏对港股的影响比较大,但是对国内 -

世界简讯:flash版本过低怎么办?怎么更新flash到最新版本 下载第三方电脑管理软件,如Flash Player打开软件管理器,选择电脑

世界简讯:flash版本过低怎么办?怎么更新flash到最新版本 下载第三方电脑管理软件,如Flash Player打开软件管理器,选择电脑 -

光伏产品有哪些?光伏板品牌前十名 光伏产品有哪些?光伏板十大品牌排名前十名有易科、英利、隆基、光合

光伏产品有哪些?光伏板品牌前十名 光伏产品有哪些?光伏板十大品牌排名前十名有易科、英利、隆基、光合 -

港股交易时间是什么 港股交易的价格最小变动单位是多少?_天天实时 港股交易时间是什么?港股在周一到周五进行交易,周六周日及香港公众

港股交易时间是什么 港股交易的价格最小变动单位是多少?_天天实时 港股交易时间是什么?港股在周一到周五进行交易,周六周日及香港公众 -

欧时力旗下男装品牌叫什么?欧时力的高端品牌叫什么? 环球今日报 欧时力旗下男装品牌叫什么?欧时力旗下男装品牌的名称为TRENDIANO,它

欧时力旗下男装品牌叫什么?欧时力的高端品牌叫什么? 环球今日报 欧时力旗下男装品牌叫什么?欧时力旗下男装品牌的名称为TRENDIANO,它 -

股票几点开盘?股票开盘溢价什么意思?股票开盘跌停板怎么卖? 股票几点开盘?国内股票每天9点30分开盘,下午15点收盘。中国的股市

股票几点开盘?股票开盘溢价什么意思?股票开盘跌停板怎么卖? 股票几点开盘?国内股票每天9点30分开盘,下午15点收盘。中国的股市 -

世界消息!缩量窄幅震荡意味着什么?缩量震荡是洗盘还是出货? 缩量窄幅震荡意味着什么?窄幅震荡就是指股价在一个狭窄的区间内上下

世界消息!缩量窄幅震荡意味着什么?缩量震荡是洗盘还是出货? 缩量窄幅震荡意味着什么?窄幅震荡就是指股价在一个狭窄的区间内上下 -

空心菜怎么炒不会变黑?空心菜为什么叫痛风菜? 空心菜怎么炒不会变黑第一、将空心菜焯水20秒。第二、空心菜将要熟

空心菜怎么炒不会变黑?空心菜为什么叫痛风菜? 空心菜怎么炒不会变黑第一、将空心菜焯水20秒。第二、空心菜将要熟 -

可以开终止律师委托合同证明吗 委托的律师怎么解除? 可以开终止律师委托合同证明吗可以开。委托代理签订代理合同后,如果终止代理合同的,可以开终止代理的证明,取消代理人的代理权。委托代理

可以开终止律师委托合同证明吗 委托的律师怎么解除? 可以开终止律师委托合同证明吗可以开。委托代理签订代理合同后,如果终止代理合同的,可以开终止代理的证明,取消代理人的代理权。委托代理 -

清明节为什么要扫墓?清明节应该上坟吗为什么? 清明下午可以去扫墓吗?清明节下午可以上坟,但上午最好,最佳时间范围

清明节为什么要扫墓?清明节应该上坟吗为什么? 清明下午可以去扫墓吗?清明节下午可以上坟,但上午最好,最佳时间范围 -

观热点:狮子总是觉得自己非常的优秀 看起来非常高傲? 摩羯座:不会交流摩羯座看起来总是特别的高冷,很多人都会觉得他们

观热点:狮子总是觉得自己非常的优秀 看起来非常高傲? 摩羯座:不会交流摩羯座看起来总是特别的高冷,很多人都会觉得他们 -

什么是网上路演?网上路演的作用有哪些? 每日时讯 什么是网上路演?网上路演,是指证券发行人和网民通过互联网进行互

什么是网上路演?网上路演的作用有哪些? 每日时讯 什么是网上路演?网上路演,是指证券发行人和网民通过互联网进行互 -

外交豁免权是什么意思啊?外交豁免权的人员范围有哪些? 外交豁免权是什么意思?外交豁免权全称为外交代表的管辖豁免权。外交

外交豁免权是什么意思啊?外交豁免权的人员范围有哪些? 外交豁免权是什么意思?外交豁免权全称为外交代表的管辖豁免权。外交 -

单位可以和员工签订雇佣合同吗 雇佣协议算劳动合同吗? 单位可以和员工签订雇佣合同吗1、可以。2、双方经过协商,可以签订雇佣协议,雇佣协议是民事合同,是当事人各方在平等协商的情况下达成的,

单位可以和员工签订雇佣合同吗 雇佣协议算劳动合同吗? 单位可以和员工签订雇佣合同吗1、可以。2、双方经过协商,可以签订雇佣协议,雇佣协议是民事合同,是当事人各方在平等协商的情况下达成的, -

环球快消息!使命召唤任务怎么做?如何制作使命召唤游戏? 使命召唤任务怎么做?使命召唤是一款备受欢迎的射击游戏,玩家可以在

环球快消息!使命召唤任务怎么做?如何制作使命召唤游戏? 使命召唤任务怎么做?使命召唤是一款备受欢迎的射击游戏,玩家可以在 -

今日热议:民兵训练晚上可以回家吗?民兵是什么意思? 民兵训练晚上可以回家吗?不可以民兵训练晚上不可以回家,因为民兵是

今日热议:民兵训练晚上可以回家吗?民兵是什么意思? 民兵训练晚上可以回家吗?不可以民兵训练晚上不可以回家,因为民兵是 -

天天最新:股票指标的未来函数是什么意思?股票指标的作用是什么? 股票指标的未来函数是什么意思?未来函数其实就是一种对照函数,该指

天天最新:股票指标的未来函数是什么意思?股票指标的作用是什么? 股票指标的未来函数是什么意思?未来函数其实就是一种对照函数,该指 - 安装人员食宿费可计入固定资产原值吗?注销公司需要缴清认缴资本吗? 安装人员食宿费可计入固定资产原值吗固定资产是指企业为生产产品、

-

世界简讯:支付宝刷脸登录怎么设置?支付宝刷脸验证本人不在怎么办? 支付宝刷脸登录怎么设置?需要到店进行刷脸支付才能使用该红包,如下

世界简讯:支付宝刷脸登录怎么设置?支付宝刷脸验证本人不在怎么办? 支付宝刷脸登录怎么设置?需要到店进行刷脸支付才能使用该红包,如下 -

利率下限是什么意思?利率调整方式怎么选择合理? 利率下限是什么意思?在贷款中经常会看到利率这个词,很多人对利率是

利率下限是什么意思?利率调整方式怎么选择合理? 利率下限是什么意思?在贷款中经常会看到利率这个词,很多人对利率是 -

离婚争抚养权需要请律师吗 抚养权有争议怎么离婚? 离婚争抚养权需要请律师吗起诉离婚,聘请律师不是法院受理的前提条件,当事人完全可以参与诉讼过程,诉请准许离婚,分割夫妻共同财产和判决

离婚争抚养权需要请律师吗 抚养权有争议怎么离婚? 离婚争抚养权需要请律师吗起诉离婚,聘请律师不是法院受理的前提条件,当事人完全可以参与诉讼过程,诉请准许离婚,分割夫妻共同财产和判决 -

天天快看点丨孩子几岁离婚判给父亲?离婚多大孩子可以跟随母亲? 离婚多大孩子可以跟随母亲法律没有规定离婚多大孩子可以跟随母亲,

天天快看点丨孩子几岁离婚判给父亲?离婚多大孩子可以跟随母亲? 离婚多大孩子可以跟随母亲法律没有规定离婚多大孩子可以跟随母亲, -

基金短线操作技巧有哪些?基金1000块一天赚多少? 播报 基金短线操作技巧有哪些?技巧一:高抛低吸高抛低吸一般是指在低位

基金短线操作技巧有哪些?基金1000块一天赚多少? 播报 基金短线操作技巧有哪些?技巧一:高抛低吸高抛低吸一般是指在低位 -

什么是集合竞价?集合竞价规则有哪些? 什么是集合竞价?集合竞价规则有哪些?以下是小编为您整理的内容,希

什么是集合竞价?集合竞价规则有哪些? 什么是集合竞价?集合竞价规则有哪些?以下是小编为您整理的内容,希 -

离婚纠纷案件怎么审理 民间借贷调解好还是判决好? 离婚纠纷案件怎么审理人民法院审理离婚案件的,首先要进行调解,如果经调解无效,经审查确认双方有以下感情破裂的情形,人民法院应当准许双

离婚纠纷案件怎么审理 民间借贷调解好还是判决好? 离婚纠纷案件怎么审理人民法院审理离婚案件的,首先要进行调解,如果经调解无效,经审查确认双方有以下感情破裂的情形,人民法院应当准许双 -

手机屏幕碎了换一个屏需要多少钱?手机屏幕碎了能用电脑解锁吗? 全球快资讯 手机屏幕碎了换一个屏需要多少钱?外产手机比如苹果、三星等,更换原

手机屏幕碎了换一个屏需要多少钱?手机屏幕碎了能用电脑解锁吗? 全球快资讯 手机屏幕碎了换一个屏需要多少钱?外产手机比如苹果、三星等,更换原 -

股票跌停什么意思?股票跌停之后怎么卖出?|天天看点 股票跌停什么意思?股票跌停指的是沪 深两市某只股票在前一交易日收

股票跌停什么意思?股票跌停之后怎么卖出?|天天看点 股票跌停什么意思?股票跌停指的是沪 深两市某只股票在前一交易日收 -

达飞质保金一般多久退回?达飞云贷质保金退不出来? 达飞质保金一般多久退回?达飞质保金一般在用户还清欠款后的下一日中

达飞质保金一般多久退回?达飞云贷质保金退不出来? 达飞质保金一般多久退回?达飞质保金一般在用户还清欠款后的下一日中 -

西安怎样算自己公积金能贷多少钱?西安公积金贷款条件? 西安怎样算自己公积金能贷多少钱?西安公积金贷款条件?以下是小编为

西安怎样算自己公积金能贷多少钱?西安公积金贷款条件? 西安怎样算自己公积金能贷多少钱?西安公积金贷款条件?以下是小编为 -

消息!微信实名认证怎么更改?微信更换实名认证没有银行卡怎么办? 微信实名认证怎么更改1 首先打开微信我的页面,点击支付,显示钱包

消息!微信实名认证怎么更改?微信更换实名认证没有银行卡怎么办? 微信实名认证怎么更改1 首先打开微信我的页面,点击支付,显示钱包 -

有结婚证没户口本的是可以起诉离婚的吗?没有结婚证是否可以给孩子上户口?-世界信息 一、没有户口本结婚证怎么离婚离婚没有户口本结婚证的处理办法有两

有结婚证没户口本的是可以起诉离婚的吗?没有结婚证是否可以给孩子上户口?-世界信息 一、没有户口本结婚证怎么离婚离婚没有户口本结婚证的处理办法有两 -

全球热议:摩羯座的人往往都是比较低调 有着一张非常高冷的脸? 金牛座:闷声发大财金牛座的人平时就是特别闷声不倒气的,因为他们

全球热议:摩羯座的人往往都是比较低调 有着一张非常高冷的脸? 金牛座:闷声发大财金牛座的人平时就是特别闷声不倒气的,因为他们 -

今日关注:微信拉黑对方怎么找回来?微信被拉黑怎么找回来? 微信拉黑对方怎么找回来下图为被拉黑和被删除发消息提醒的信息分别

今日关注:微信拉黑对方怎么找回来?微信被拉黑怎么找回来? 微信拉黑对方怎么找回来下图为被拉黑和被删除发消息提醒的信息分别 -

女方起诉离婚需要赔偿男方吗?快速离婚的最佳方法一览 女方起诉离婚需要赔偿男方吗不需要赔偿给男方,只有在女方具有属于法律规定的应当承担损害赔偿的情形时,女方才依法应当承担赔偿。比如女方

女方起诉离婚需要赔偿男方吗?快速离婚的最佳方法一览 女方起诉离婚需要赔偿男方吗不需要赔偿给男方,只有在女方具有属于法律规定的应当承担损害赔偿的情形时,女方才依法应当承担赔偿。比如女方 -

如何破解压缩文件密码?解压文件有密码怎么解开? 如何破解压缩文件密码?解压文件有密码怎么解开?其实,破解压缩包

如何破解压缩文件密码?解压文件有密码怎么解开? 如何破解压缩文件密码?解压文件有密码怎么解开?其实,破解压缩包 -

颈椎病易发作该如何应对?肩周炎和肩袖损伤的区别 颈椎病易发作该如何应对?①出门随身携带丝巾或围巾一条,对于防风、

颈椎病易发作该如何应对?肩周炎和肩袖损伤的区别 颈椎病易发作该如何应对?①出门随身携带丝巾或围巾一条,对于防风、 -

vivo手机怎么连接不了电脑?vivo手机怎么设置下面的三个按键? vivo手机怎么连接不了电脑?方法一:开启智能手机USB调试模式。如果

vivo手机怎么连接不了电脑?vivo手机怎么设置下面的三个按键? vivo手机怎么连接不了电脑?方法一:开启智能手机USB调试模式。如果 -

小微经济呈现八大新亮点 夜间消费能顶半边天|每日快报 小微企业数量占中国市场主体的90%,是消费复苏的温度计与晴雨表,

小微经济呈现八大新亮点 夜间消费能顶半边天|每日快报 小微企业数量占中国市场主体的90%,是消费复苏的温度计与晴雨表, - 摩羯座看起来总是特别的高冷 非常不好接触? 今日要闻 摩羯座:不会交流摩羯座看起来总是特别的高冷,很多人都会觉得他们

-

被诈骗转账了可否冻结 钱被骗如何锁对方银行卡? 被诈骗转账了可否冻结?网上被对方骗了钱的,有对方银行卡号的情况下,公安机关会依据案情的实际情况,确定是否冻结银行卡。《中华人民共和

被诈骗转账了可否冻结 钱被骗如何锁对方银行卡? 被诈骗转账了可否冻结?网上被对方骗了钱的,有对方银行卡号的情况下,公安机关会依据案情的实际情况,确定是否冻结银行卡。《中华人民共和 -

众议院和参议院区别怎样?众议院是哪个国家的?_热点评 众议院和参议院区别怎样?1、定义不同:参议院也称上议院,是两院制

众议院和参议院区别怎样?众议院是哪个国家的?_热点评 众议院和参议院区别怎样?1、定义不同:参议院也称上议院,是两院制

热门资讯

- 股票跌停什么意思?股票跌停之后怎么卖出?|天天看点 股票跌停什么意思?股票跌停指的是...

-

每日消息!红魔8spro什么时候出 红魔8SPro和8Pro区别? 红魔8spro什么时候出?据红魔消息,...

每日消息!红魔8spro什么时候出 红魔8SPro和8Pro区别? 红魔8spro什么时候出?据红魔消息,... -

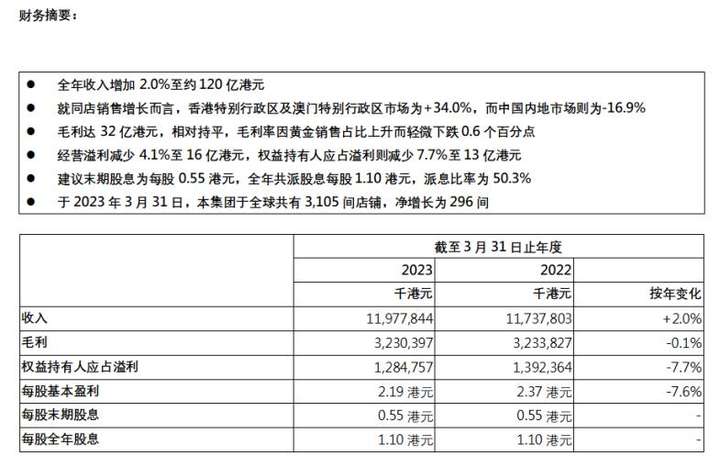

六福集团公布截至2023年3月31日止年度全年业绩公告 六福集团公布截至2023年3月31日止...

六福集团公布截至2023年3月31日止年度全年业绩公告 六福集团公布截至2023年3月31日止... -

第三方支付是什么?第三方支付流程是怎样的? 全球短讯 第三方支付是什么?第三方支付是指...

第三方支付是什么?第三方支付流程是怎样的? 全球短讯 第三方支付是什么?第三方支付是指...

观察

图片新闻

-

每天走万步会伤膝盖磨损半月板吗?什么时候进行走路锻炼比较好? 一、每天走万步会伤膝盖磨损半月板...

每天走万步会伤膝盖磨损半月板吗?什么时候进行走路锻炼比较好? 一、每天走万步会伤膝盖磨损半月板... -

全球观察:英雄联盟为什么会掉线?玩英雄联盟时总掉线是怎么回事? 英雄联盟为什么会掉线?这是服务器...

全球观察:英雄联盟为什么会掉线?玩英雄联盟时总掉线是怎么回事? 英雄联盟为什么会掉线?这是服务器... -

为什么金饰每克涨了20多元?黄金为什么突然暴涨?|全球视讯 为什么金饰每克涨了20多元?近日,...

为什么金饰每克涨了20多元?黄金为什么突然暴涨?|全球视讯 为什么金饰每克涨了20多元?近日,... -

读懂中国文明的密码 让人工智能真正造福人类 6月26日,世界互联网大会数字文明...

读懂中国文明的密码 让人工智能真正造福人类 6月26日,世界互联网大会数字文明...

精彩新闻

- 金牛非常重视利益 希望能够赚取更多的钱财? 巨蟹座:非常沉稳巨蟹座就是那种特...

- 担保损失怎么处理?医院装修设计费用如何账务处理? 担保损失怎么处理?根据国家税务总...

-

北京普通住房标准是什么?北京住宅交易注意什么? 北京普通住房标准是什么?1、住宅小...

北京普通住房标准是什么?北京住宅交易注意什么? 北京普通住房标准是什么?1、住宅小... -

焦点速读:英雄联盟风女全称是什么?英雄联盟中风女说的话是什么? 英雄联盟风女全称是什么?风暴之怒...

焦点速读:英雄联盟风女全称是什么?英雄联盟中风女说的话是什么? 英雄联盟风女全称是什么?风暴之怒... - 全球实时:反馈抑制器是什么?反馈抑制器怎么调试? 反馈抑制器是什么?反馈抑制器是一...

-

交通事故赔偿5000元合理吗 事故认定书下来怎么谈赔偿? 交通事故赔偿5000元合理吗(一)、合...

交通事故赔偿5000元合理吗 事故认定书下来怎么谈赔偿? 交通事故赔偿5000元合理吗(一)、合... -

世界看点:茶汤冲制亦醉人 茶汤不是茶,而是传统小吃,全天供...

世界看点:茶汤冲制亦醉人 茶汤不是茶,而是传统小吃,全天供... -

世界消息!佳能相机是哪个国家的?安琪酵母怎么用? 日本。佳能集团(Canon)是日本的一...

世界消息!佳能相机是哪个国家的?安琪酵母怎么用? 日本。佳能集团(Canon)是日本的一... -

每日播报!卧铺票提前几天买便宜?买卧铺票为什么要多收费? 卧铺票提前几天买便宜?卧铺票可以...

每日播报!卧铺票提前几天买便宜?买卧铺票为什么要多收费? 卧铺票提前几天买便宜?卧铺票可以... -

非法经营罪的共犯怎么认定 非法经营团伙会怎么判? 非法经营罪的共犯怎么认定要认定为...

非法经营罪的共犯怎么认定 非法经营团伙会怎么判? 非法经营罪的共犯怎么认定要认定为... -

股票成交量怎么看?股票成交一笔是多少股? 当前头条 股票成交量怎么看?股票成交量是指...

股票成交量怎么看?股票成交一笔是多少股? 当前头条 股票成交量怎么看?股票成交量是指... -

狮子座的人直觉一般非常敏锐 有着一种野兽般的直觉?|世界新消息 天蝎座:掌控能力强天蝎座对于所有...

狮子座的人直觉一般非常敏锐 有着一种野兽般的直觉?|世界新消息 天蝎座:掌控能力强天蝎座对于所有... -

每股收益的主要作用是什么?使用每股收益分析盈利性要注意哪些问题? 每日观察 每股收益的主要作用是什么?该比率...

每股收益的主要作用是什么?使用每股收益分析盈利性要注意哪些问题? 每日观察 每股收益的主要作用是什么?该比率... -

前沿热点:索尼:发行商都不喜欢微软 XGP,云游戏将为未来索娱重要组成部分

IT之家6月28日消息,在微软与联邦...

前沿热点:索尼:发行商都不喜欢微软 XGP,云游戏将为未来索娱重要组成部分

IT之家6月28日消息,在微软与联邦... -

天天即时看!周朝人用什么水洗澡?古代搓澡的东西叫什么? 周朝人用什么水洗澡?是不是好多小...

天天即时看!周朝人用什么水洗澡?古代搓澡的东西叫什么? 周朝人用什么水洗澡?是不是好多小... - 天天头条:天秤整个人的格局非常广 能够摸清楚事态发展的规律? 天蝎座:掌控能力强天蝎座对于所有...

-

女朋友会给男朋友委托律师吗 劳动仲裁需要请律师吗? 女朋友会给男朋友委托律师吗男女朋...

女朋友会给男朋友委托律师吗 劳动仲裁需要请律师吗? 女朋友会给男朋友委托律师吗男女朋... -

广东早茶:叹的是精致与闲暇的时光 广东早茶经典点心蒸排骨广东早茶经...

广东早茶:叹的是精致与闲暇的时光 广东早茶经典点心蒸排骨广东早茶经... -

win11网络连接不见了怎么办?win11以太网不见了怎么设置? 全球快看 win11网络连接不见了怎么办?方法一...

win11网络连接不见了怎么办?win11以太网不见了怎么设置? 全球快看 win11网络连接不见了怎么办?方法一... -

天天观速讯丨BCI棉是什么意思?BCI棉比普通棉贵多少? BCI是良好棉花的简称。全称Bettor...

天天观速讯丨BCI棉是什么意思?BCI棉比普通棉贵多少? BCI是良好棉花的简称。全称Bettor... -

世界速读:白果是什么?白果的生长习性是什么? 白果是什么?白果,银杏科银杏属乔...

世界速读:白果是什么?白果的生长习性是什么? 白果是什么?白果,银杏科银杏属乔... -

当前热议!高铁用电还是燃油?高铁耗电量有多大? 高铁用电还是燃油?高铁是用电的,...

当前热议!高铁用电还是燃油?高铁耗电量有多大? 高铁用电还是燃油?高铁是用电的,... -

安徽滁州“牵手”南京 滁宁城际铁路滁州段正式开通 今天(28日)上午,滁宁城际铁路滁...

安徽滁州“牵手”南京 滁宁城际铁路滁州段正式开通 今天(28日)上午,滁宁城际铁路滁... - 每天走万步会伤膝盖磨损半月板吗?什么时候进行走路锻炼比较好? 一、每天走万步会伤膝盖磨损半月板...

-

大使馆的车牌什么颜色的?在国外遇到什么情况可以求助大使馆? 实时焦点 大使馆的车牌什么颜色?大使馆车牌...

大使馆的车牌什么颜色的?在国外遇到什么情况可以求助大使馆? 实时焦点 大使馆的车牌什么颜色?大使馆车牌... -

股市中高开低走是什么情况?高开低走走势对投资者有什么影响? 天天看点 股市中高开低走是什么情况?是指股...

股市中高开低走是什么情况?高开低走走势对投资者有什么影响? 天天看点 股市中高开低走是什么情况?是指股... -

固收类基金有没有风险?固收基金可以长期持有吗?|每日简讯 固收类基金有没有风险?固收类基金...

固收类基金有没有风险?固收基金可以长期持有吗?|每日简讯 固收类基金有没有风险?固收类基金... -

在农村煤矿占地怎么赔偿 修路占地一亩补偿多少? 在农村煤矿占地怎么赔偿行政占地没...

在农村煤矿占地怎么赔偿 修路占地一亩补偿多少? 在农村煤矿占地怎么赔偿行政占地没... -

每日快讯!服用中药的哪些行为是让肝肾受伤的祸根?这些中药别再当成补品来服用 一、服用中药的哪些行为是让肝肾受...

每日快讯!服用中药的哪些行为是让肝肾受伤的祸根?这些中药别再当成补品来服用 一、服用中药的哪些行为是让肝肾受... -

陕西省2023年高考文科二批分数线是多少?陕西省2023年高考理科二批分数线是多少?|世... 陕西省2023年高考文科二批分数线是...

陕西省2023年高考文科二批分数线是多少?陕西省2023年高考理科二批分数线是多少?|世... 陕西省2023年高考文科二批分数线是... - 股票跌停什么意思?股票跌停之后用什么方式卖出?_快资讯 股票跌停什么意思?股票跌停指的是...

-

股份转让给股东以外的其他人可以吗?股权转让经过的手续复杂吗? 一、公司股份转让的情况(一)在公司...

股份转让给股东以外的其他人可以吗?股权转让经过的手续复杂吗? 一、公司股份转让的情况(一)在公司... -

环球快资讯:快手直播商品讲解卡日常奖励任务政策是什么? 为了帮助快手的主播们在大促后更...

环球快资讯:快手直播商品讲解卡日常奖励任务政策是什么? 为了帮助快手的主播们在大促后更... -

六部九卿分别指什么?六部九卿有什么职能? 六部九卿分别指什么?六部九卿是古...

六部九卿分别指什么?六部九卿有什么职能? 六部九卿分别指什么?六部九卿是古... -

视点!离婚冷静期是强制的吗?离婚冷静期是多久? 离婚冷静期是多久?离婚冷静期是30...

视点!离婚冷静期是强制的吗?离婚冷静期是多久? 离婚冷静期是多久?离婚冷静期是30... -

天天速看:藏红花男人喝了的好处有哪些?哪种人不适合吃藏红花? 藏红花男人喝了的好处1、有益肾脏...

天天速看:藏红花男人喝了的好处有哪些?哪种人不适合吃藏红花? 藏红花男人喝了的好处1、有益肾脏... -

如何破解压缩文件密码?解压密码怎么破? 世界观速讯 如何破解压缩文件密码?解压密码怎...

如何破解压缩文件密码?解压密码怎么破? 世界观速讯 如何破解压缩文件密码?解压密码怎... - 天天百事通!油锅着火时用什么方法灭火更合适?油锅起火扑灭后锅还能用吗? 油锅着火时用什么方法灭火更合适?...

-

新蔡县司法局月亮湾司法所开展防溺水宣传活动-世界热推荐 夏季是溺水事故的高发、易发时期,...

新蔡县司法局月亮湾司法所开展防溺水宣传活动-世界热推荐 夏季是溺水事故的高发、易发时期,... -

提取储备基金属于资本公积吗?提取储备基金相关会计处理分析 提取储备基金属于资本公积吗?提取...

提取储备基金属于资本公积吗?提取储备基金相关会计处理分析 提取储备基金属于资本公积吗?提取... -

宝娟梗是怎么来的?宝娟是谁的手下? 宝娟梗是怎么来的抖音上宝娟这个梗...

宝娟梗是怎么来的?宝娟是谁的手下? 宝娟梗是怎么来的抖音上宝娟这个梗... -

【环球播资讯】清明下午可以去扫墓吗?清明节为什么要扫墓? 清明下午可以去扫墓吗?清明节下午...

【环球播资讯】清明下午可以去扫墓吗?清明节为什么要扫墓? 清明下午可以去扫墓吗?清明节下午... -

滚石唱片经典歌曲大全 怀旧老歌1000首目录-世界微速讯 滚石唱片经典歌曲大全01 快乐天...

滚石唱片经典歌曲大全 怀旧老歌1000首目录-世界微速讯 滚石唱片经典歌曲大全01 快乐天... -

环球快播:储蓄国债可以记名吗? 储蓄国债凭证式和电子式有什么区别? 储蓄国债可以记名吗?储蓄国债可以...

环球快播:储蓄国债可以记名吗? 储蓄国债凭证式和电子式有什么区别? 储蓄国债可以记名吗?储蓄国债可以... -

短讯!背板走线什么意思?柜子背板走电线安全吗? 背板走线什么意思?背板走线是一种...

短讯!背板走线什么意思?柜子背板走电线安全吗? 背板走线什么意思?背板走线是一种... -

打新股如何提高中签率?新股中签资金不够可以少买点吗? 打新股如何提高中签率?1 打新股需...

打新股如何提高中签率?新股中签资金不够可以少买点吗? 打新股如何提高中签率?1 打新股需... -

劳动仲裁强制执行的注意事项有哪些?强制执行公司没有钱怎么办? 新视野 一、强制执行公司账户没钱能否执行...

劳动仲裁强制执行的注意事项有哪些?强制执行公司没有钱怎么办? 新视野 一、强制执行公司账户没钱能否执行... -

热讯:内在市盈率与本期市盈率的区别是什么?市盈率亏损意味着什么? 内在市盈率与本期市盈率的区别是什...

热讯:内在市盈率与本期市盈率的区别是什么?市盈率亏损意味着什么? 内在市盈率与本期市盈率的区别是什... -

股票集合竞价时允许撤单吗?股票停牌期间能做什么? 天天快播 股票集合竞价的时候可以撤单吗?股...

股票集合竞价时允许撤单吗?股票停牌期间能做什么? 天天快播 股票集合竞价的时候可以撤单吗?股... -

世界最资讯丨解除汽车抵押贷款的具体步骤是什么?车贷还清后不解押会有什么影响? 解除汽车抵押贷款的具体步骤是什么...

世界最资讯丨解除汽车抵押贷款的具体步骤是什么?车贷还清后不解押会有什么影响? 解除汽车抵押贷款的具体步骤是什么...